FPが解説! 年代別おすすめファンド「60代」

60代のお金とのつき合い方について、ファイナンシャル・プランナーのやがら純子さんにアドバイスしていただきました。

All About「マネープラン入門」ガイド やがら 純子

アナウンサー&FP。話せるFPとして、キャリアと知識を生かして活動中。2000年 AFP資格取得(R)、2002年 CFP資格取得(R)。フジテレビ「通帳の王様」、日経CNBC「ウィークエンド投信」「充実マネーライフ」、RFラジオ日本「ラジオマネー講座」ほか、多数のマネー番組に出演。

60代のお金のキーワードは「将来を恐れない」「自分の力を信じる」

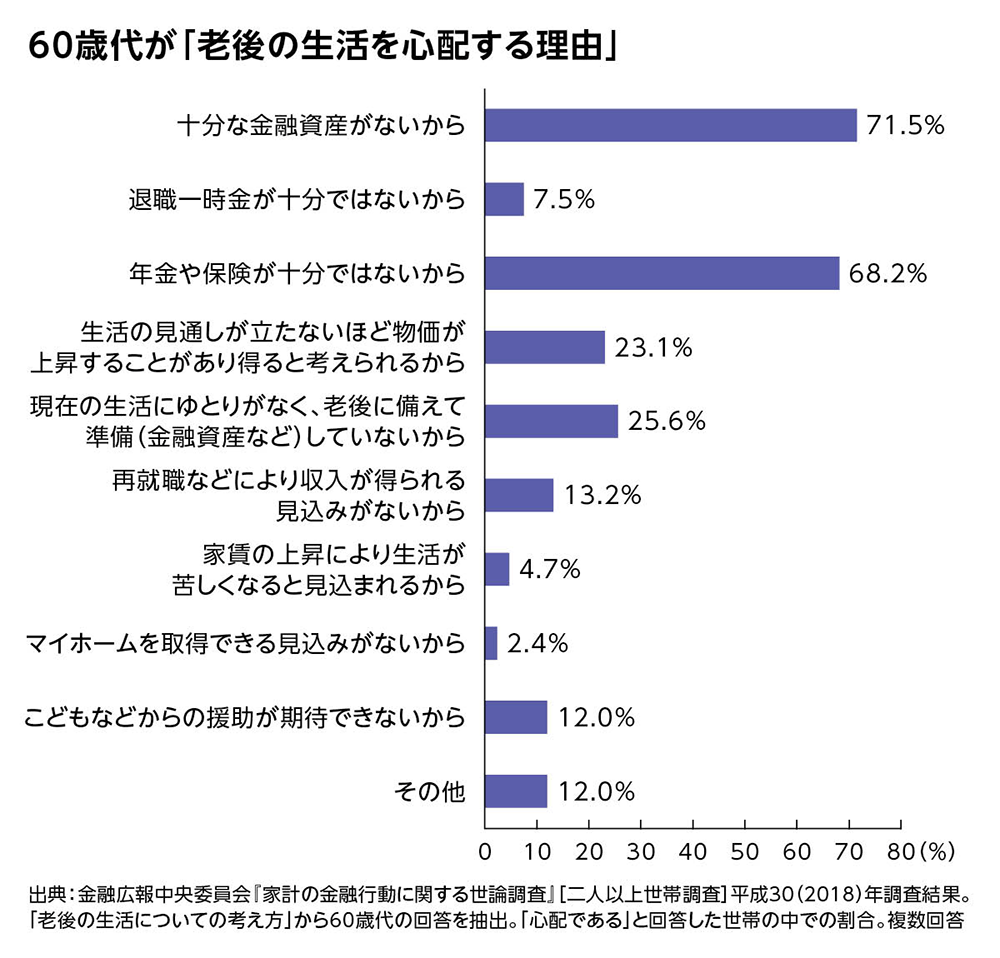

退職後は年金を頼りに、足りない分は貯蓄を取り崩して慎ましく暮らす……というのが、これまでの60代の生活イメージでした。しかし、もはや退職金も年金もあまり当てにならない時代。金融広報中央委員会の調査でも、60代が「老後の生活を心配する理由」として「十分な金融資産がないから」71.5%、「年金や保険が十分ではないから」68.2%、「現在の生活にゆとりがなく、老後に備えて準備(金融資産など)していないから」25.6%などが上位で、「老後は自分たちで何とかする」という覚悟が必要になっています。

また、日本人の平均寿命は伸び続け、男性で80歳前半、女性なら80歳後半と、長い老後が待っています。資産も年金も十分ではないから出て行くお金をセーブしようと考えても、20年〜30年もずっと節約し続けるのは難しいですし、何より自分たちが暮らしを楽しめないでしょう。これまで仕事のこと、家庭のことで大変だったのですから、最後の最後に「将来が不安だから」と無理に支出を抑えるよりは、老後をじっくり楽しむ方をお勧めします。

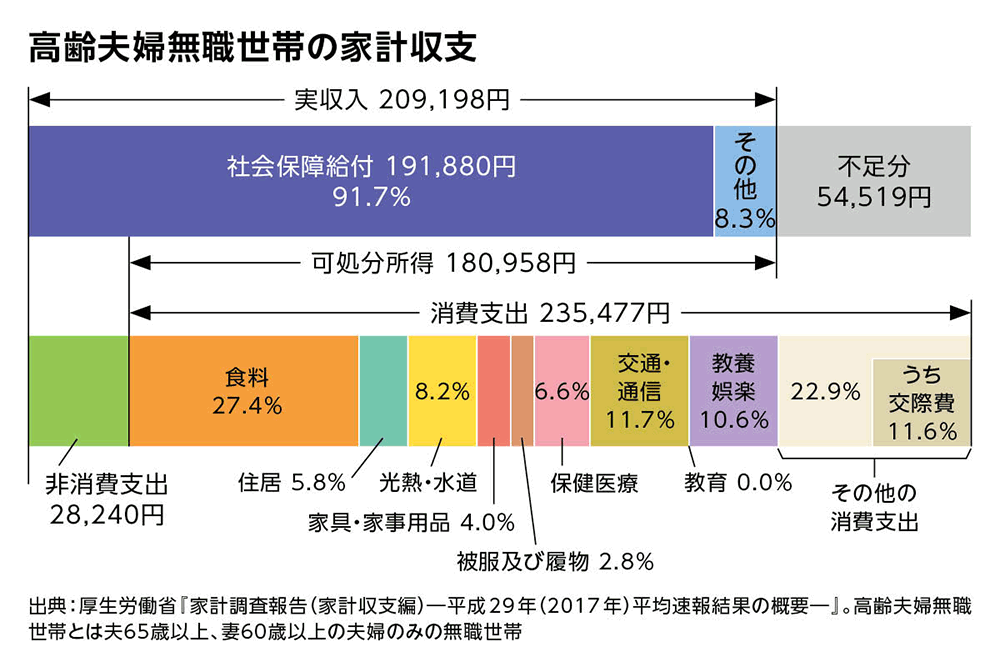

とはいえ、老後のお金が心配なこともまた事実です。総務省『家計調査報告(家計収支編)』の高齢夫婦無職世帯(夫65歳以上、妻60歳以上)の家計収支を見ると、毎月5万円以上の赤字で、退職金を含む貯蓄の取り崩しで穴埋めしている状況となっています。

この赤字を多少なりともカバーするためにも、年金以外に雇用延長・再雇用、資産運用など複数からの収入を考えて、60代の家計を安定させるようにしましょう。

既に60歳定年企業では定年後も継続雇用を選ぶことは当たり前になっています。

厚生労働省の『高年齢者の雇用状況』によると、60歳以上の常用労働者数は年々増えていて、平成30(2018)年には、従業員31人以上の規模の企業で362.6万人、そのうち65歳以上は4割以上を占めています。定年後も長く働き続ける人はこれからさらに増えていくと考えていいでしょう(平成30(2018)年『高年齢者の雇用状況』の「高年齢労働者の状況」をもとに算出。平成30(2018)年の60歳以上の常用労働者362.6万人のうち65歳以上は43.1%)。

毎月分配型で月々の家計を少し楽に。社会貢献を考えた投資も

60代のお金で、案外とやっかいなのが退職金の扱いです。大金が手に入ったから慌てて投資を始めた、急に生活レベルを上げてしまった……などの話も聞くのですが、本来はこれから30年近く生活するための貴重な財源にすべきもの。しかも老後に向けて暮らしをコンパクトにしていく時期に生活レベルを上げたら、後から苦労が大きくなるだけです。

また、投資は必要とは思いますが、退職金を特定の金融商品に集中して投資したり、一度にまとめ買いしたりといったやり方はお勧めできません。安定した運用を目標に、投資先や購入のタイミングの分散を心がけましょう。60代の運用の主目的は、積極的に資産を増やすのではなく、手元のお金をなるべく減らさず、毎月分配型の投資信託を利用して月々の家計を少しでも楽にすること。このため投資信託は運用のコアになる安定重視のタイプと、定期的に分配金が出るタイプを利用するといいでしょう。

なお退職金は自分や家族の病気、親の介護といった予想外のリスクに備えて、一部はすぐに引き出せる口座に入れておきましょう。場合によっては自宅のリフォーム、転居費用などに使うことも考えられます。

60代におすすめの投資信託

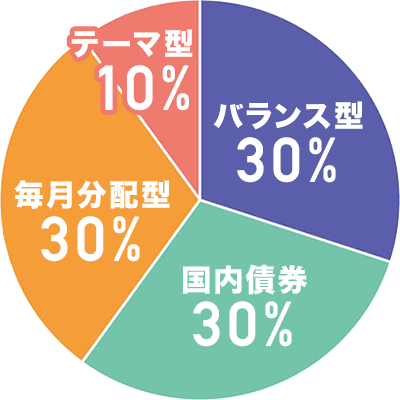

こうした前提を踏まえ、60代の資産運用として以下の組み合わせを選びました。

60代向けの投資信託の組み合わせ

| バランス型 | eMAXIS Slimバランス(8資産均等型) | 30% |

|---|---|---|

| 国内債券 | eMAXIS Slim国内債券インデックス | 30% |

| 毎月分配型 | DWSグローバル公益債券F(毎月)Aコース | 30% |

| テーマ型 | 朝日ライフ SRI社会貢献ファンド | 10% |

選んだ投資信託のうち「バランス(8資産均等型)」は、日本株式、先進国株式、新興国株式、日本債券、先進国債券、新興国債券、日本REIT(ビルや商業施設など収益を生む不動産に投資する投資信託)、外国REITという8つの資産へ、均等に投資するタイプです。8つのうちのある資産が値下がりしても、別の資産が値上がりすることで全体へのダメージは抑えられるので、どのような状況でも比較的安定した運用ができると考えられています。

さらにリスクを抑えるために、株式などに比べてリスクが低い債券に投資する投資信託を加えました。例では運用資産の6割以上が債券になるようにしています。また再就職後の給与や年金だけでは生活費が十分でない場合を想定し、毎月分配型を入れました。毎月分配型には計画的に資産を取り崩していけるというメリットがあります。

ただ、給与や年金で生活費が足りているなら毎月分配型の投資信託を選ぶ必然性はありません。毎月分配型の分配金は、分配の際に税金が差し引かれたり手数料がかかったりして、効率よく資産を増やすという目的には向かないからです。

社会貢献などのテーマを持つ日本株ファンドを組み入れるのは、資産を増やす楽しみを味わうことに加え、人生の先輩の立場から、日本の企業・団体などへの応援も考えてほしいから。例を挙げると、朝日ライフ SRI 社会貢献ファンドは、名前の通りビジネスを通じて社会的課題に積極的に取り組み、社会に貢献する企業の株式に投資する投資信託。ニッセイ日本株グロースオープンは、「健全な生活=Clean」、「創造的な生活=Creative」、「快適な生活=Comfortable」の創出に貢献する国内の企業に投資するものです。

今回ご紹介したのは60代が家計の助けとなる分配金を利用しながら、安全重視で運用するための投資信託選びです。投資の目的や経験に応じた組み合わせを探すには、別の年代の運用例も参考にするといいでしょう。

- ご注意

- 上記に掲載された内容は、ファイナンシャル・プランナーやがら 純子氏個人の見解・予測であり、当社はその内容の正確性や完全性について保証するものではありません。

- このご案内は情報の提供のみを目的としており、投資または特定の商品を勧誘するものではありません。銘柄の選定など、投資にかかる最終決定は、お客さまご自身の判断で行っていただきますようお願いいたします。

- 本サイトに掲載されている事項は投資信託等に関する情報の提供を目的としており、金融商品取引法に基づく開示資料ではありません。

- 本サイト中の数値・グラフ等は、過去の実績・状況であり、将来の市場環境等や運用成果等を示唆・保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。