FPが解説! 年代別おすすめファンド「30〜40代」

30〜40代のお金とのつき合い方について、ファイナンシャル・プランナーの北川邦弘さんにアドバイスしていただきました。

All About「はじめての資産運用」ガイド 北川 邦弘

総合商社、不動産デベロッパーを経て、現在は独立系ファイナンシャル・アドバイザー&コーチ。不動産、株などの投資体験から欧米流の資産形成術を学び、2002年にCFP、CPM資格を取得し、独立系FP事務所を設立。他にビジネスコーチ、NLPプラクテイショナー、トレーニングインストラクターも兼務する人生戦略コーチとして活躍。主に個人の資産形成をサポートし、不動産業や海外ビジネスの経験を生かして、不動産から保険、外貨などを含めた横断的な資産ポートフォリオ設計を得意とする。講演先は早稲田大学など多数。著書に『なぜ貯金好きはお金持ちになれないのか?』(プレジデント社)、『投資の一流、二流、三流』(明日香出版社)など。

30〜40代のお金のキーワードは「先送りしない」「じっくり考える」

人生100年時代といわれる中、この年代をどう位置付けていますか? まだ老後とか年金とか考える時期でもないし、家族が増え、住宅ローンや教育費でお金は出ていくばかりと考えているとしたら、それは危険信号です。老後のことも、家族のことも、この年代での行動が未来を決めてしまうくらい重要な時期。面倒だからと先送りせず、自分たち家族の大問題と捉えてください。

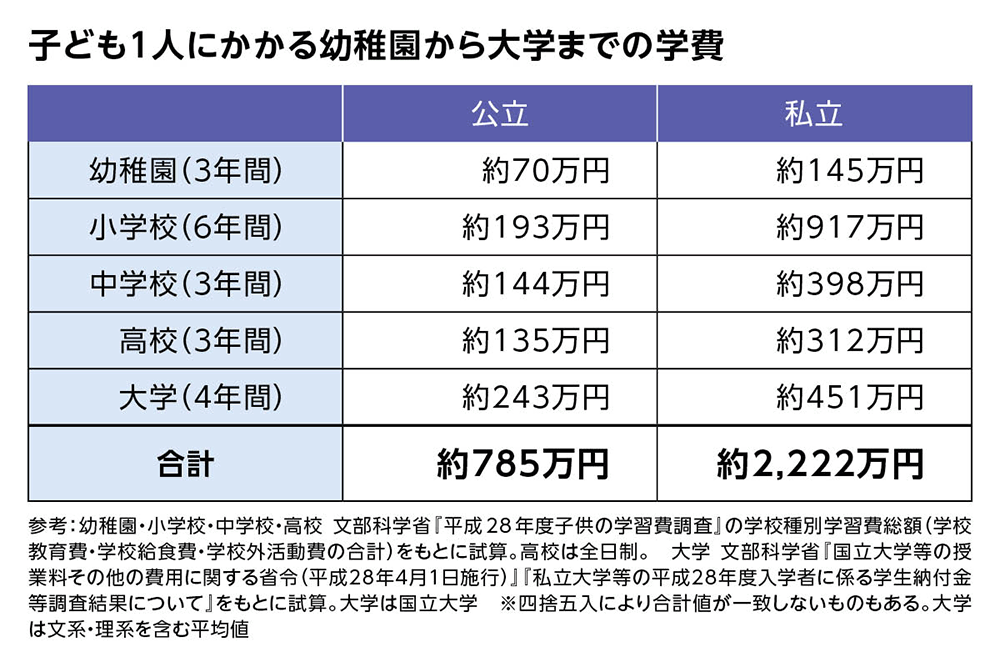

お子さんのいる30〜40代の人の資産運用例として、教育費作りを取り上げてみます。教育費は、公立か私立か、大学までいくか、理系か文系か、自宅通学か、留学もあるかなどの進路選択によって大きく変わってきます(詳しくは以下を参考に)。

教育費無償化も進んでいますが、ここではお子さんの大学での教育費や生活費などにスポットを当て、18歳までに1,000万円を貯めると想定して試算します。お子さんが生まれたら学資保険に入るという人もいると思いますが、代わりに投資信託の積立を始めてはどうでしょうか。お子さんが18歳になるまで毎月3万円を積み立てた場合、元本は648万円ですが、これが仮に年利5%で運用できたとすると約1,000万円に増えることになります。5%の利回りを非現実的と考えるか、実現可能と考えるかですが、個人的には十分に穏当な利回りと考えています。どんな投資信託を選ぶかは、末尾にご案内します。

住宅ローンと資産運用とのバランスをじっくり再検討

次に住宅ローンについて考えてみます。住宅金融支援機構の『民間住宅ローンの貸出動向調査(2018年度)』では、住宅ローンの貸出期間(新規貸出)の平均は26.4年ですから、多くの人が20年から30年の長期ローンを組むようです。このように借り入れを長期で考えるのなら、資産運用も長期で考えて当然と思うのですが、その連携を思いつく人はあまり見られません。さらに余裕ができたら繰上返済を行い、借り入れを減らすことが常識のように言われますが、果たしてそうでしょうか。ローンを年利2%未満で借りることができ、運用は年利5%以上が可能だとしたら、どうでしょう?

私は30〜40代の家庭において、住宅ローンは健全な借り入れと考え、うまく活用するという発想もあると思っています。余裕資金で返済を早めるより、投資を増額して資産作りを加速させた方が、後の人生設計がぐ〜んと楽になるかもしれません。

資産運用や投資は人生に必須の武器ですが、かといってプロ並みに投資を理解する必要もありません。人生のお金でコアとなるのは本業・副業で得る収入です。そうした収入を増やす努力をする一方で、プロに託してお金を効率よく働かせる知恵を忘れないでください。

30〜40代におすすめの投資信託

では30〜40代の資産運用は何を軸に考えればいいのでしょうか。この年齢から退職というゴールまでは、まだ20年超あることを考えると、株式を対象にした投資信託が効果的と考えます。株式は歴史的に見ても長期的には非常に優れた運用実績を残していて、30〜40代の投資対象の主役といえるものです。

次に運用方針ですが、市場の値動きを代表する指数(インデックス)と同様の値動きを目指すインデックスファンドをベースに、それとは異なる考え方で運用されるアクティブファンドもぜひ加えてください。ポートフォリオの一部に、そうしたアクティブファンドを組み入れてリターンの効率化を狙うことが、何かと出費の多い中でも「貯める・増やす」を実現しなくてはならない30〜40代には必要なのです。

最後に、株式の分散で考えたいのが成長国重視です。世界GDP比に合わせて分散投資する手法もあるのですが、成長国重視の分散とは、それを自分の意図で、より戦略的に配分して収益の効率化を図ろうとするものです。例えば2009年から2018年の10年間では株価上昇率の1位はアメリカで15.3%、2位はインドで12.8%でした。つまりこの時期には、アメリカ株を多くするほど効率的だったことになります。

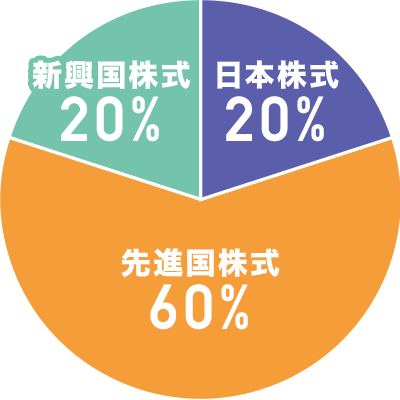

以上を勘案すると、30〜40代の人に向けて次のような組み合わせが考えられます。

30〜40代向けの投資信託の組み合わせ

| 日本株式 | JPM ザ・ジャパン | 10% |

|---|---|---|

| ニッセイ 日経225インデックスファンド | 10% | |

| 先進国株式 | eMAXIS Slim先進国株式インデックス | 40% |

| SMTAM ダウ・ジョーンズインデックスF | 10% | |

| netWIN GSテクノロジー株式ファンド B(H無) | 10% | |

| 新興国株式 | eMAXIS Slim新興国株式インデックス | 20% |

今回ご紹介したのは30〜40代が効率的な資産運用を行うための投資信託選びです。投資の目的や経験に応じた組み合わせを探すには、別の年代の運用例も参考にするといいでしょう。

- ご注意

- 上記に掲載された内容は、ファイナンシャル・プランナー北川 邦弘氏個人の見解・予測であり、当社はその内容の正確性や完全性について保証するものではありません。

- このご案内は情報の提供のみを目的としており、投資または特定の商品を勧誘するものではありません。銘柄の選定など、投資にかかる最終決定は、お客さまご自身の判断で行っていただきますようお願いいたします。

- 本サイトに掲載されている事項は投資信託等に関する情報の提供を目的としており、金融商品取引法に基づく開示資料ではありません。

- 本サイト中の数値・グラフ等は、過去の実績・状況であり、将来の市場環境等や運用成果等を示唆・保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。