FPが解説! 年代別おすすめファンド「20代」

20代のお金とのつき合い方について、ファイナンシャル・プランナーの北川邦弘さんにアドバイスしていただきました。

All About「はじめての資産運用」ガイド 北川 邦弘

総合商社、不動産デベロッパーを経て、現在は独立系ファイナンシャル・アドバイザー&コーチ。不動産、株などの投資体験から欧米流の資産形成術を学び、2002年にCFP、CPM資格を取得し、独立系FP事務所を設立。他にビジネスコーチ、NLPプラクテイショナー、トレーニングインストラクターも兼務する人生戦略コーチとして活躍。主に個人の資産形成をサポートし、不動産業や海外ビジネスの経験を生かして、不動産から保険、外貨などを含めた横断的な資産ポートフォリオ設計を得意とする。講演先は早稲田大学など多数。著書に『なぜ貯金好きはお金持ちになれないのか?』(プレジデント社)、『投資の一流、二流、三流』(明日香出版社)など。

20代のお金のキーワードは「放っておかない」「チャレンジする」

20代の皆さんに大切にしてほしいことは、まずお金へのリスペクトを習慣にすることです。お札をしわくちゃにしてポケットに突っ込んだり、無計画に浪費したりといった日常生活のことに加え、預貯金口座にお金を放置したままというのも、お金に恵まれやすい習慣とはいえません。

わざわざこんな話をするのは、20代はこれからの人生において、結婚や出産をはじめ大きな支出の山場がいくつもあることが実感できず、学生時代に買えなかったものや趣味・レジャーなどにお金を使ってしまいがちな年代だからです。もちろんある程度の楽しみは必要ですが、衝動買いの後はしばらく節約してギリギリの家計……といったアップダウンの激しい生活を続けていたら、いずれお金に見放されるかもしれません。

ではどうしたら賢いお金の使い方ができるのでしょうか。そのヒントになるのが「財布にコインを10枚入れたら、使うのは9枚までにして、必ず1枚は自分のために残しておく」という言葉です。これは古代都市バビロンにいた大富豪の言葉で、彼に富をもたらした黄金の7つの知恵のうち、最初に出てくるのがこの10%貯蓄術でした。

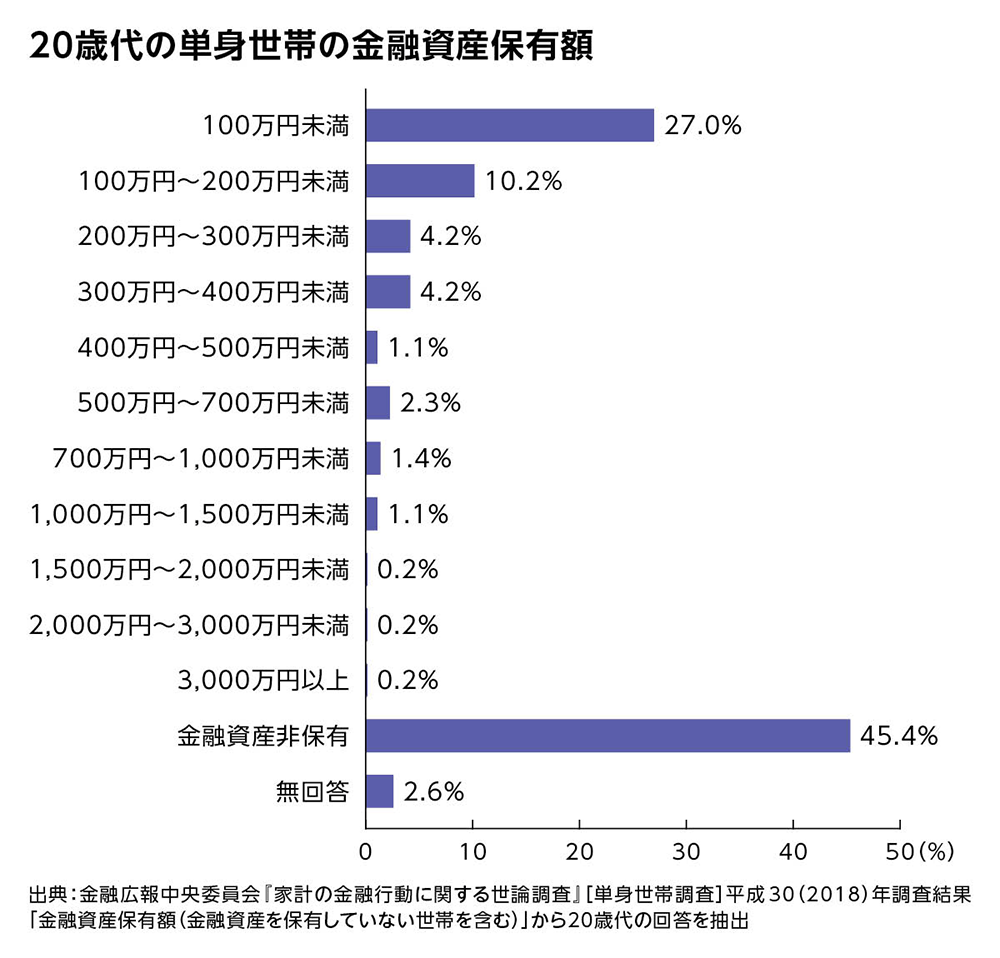

もちろん財布から取り分ける金額は10%でも20%でも構いません。ただ、漫然と貯めるよりは具体的な目標額を決めておく方が励みになるでしょう。わかりやすい例として、給与額の半年分あるいは1年分を目標にしてはどうでしょうか? 毎月の給与のうち20%を貯蓄できれば、1年分は5年で達成可能です。このように口座に入れっぱなしにせず、自然に貯まる習慣を身につけることが大切なのです。以下は20代の皆さんがどの程度貯めているかを示すグラフですが、金額の差はあっても、半数以上の人はすでに貯め始めています。

早く始めた方が条件的に有利な「お金を働かせる方法」

お金に対する尊敬と感謝を身につけ、計画的に貯蓄できるようになったら、次に「お金を働かせる」ことにチャレンジしましょう。「お金を働かせる」とは、資産運用によってお金がお金を生む状態を作ること。このとき大事なのは「なるべく早く始める」ことです。

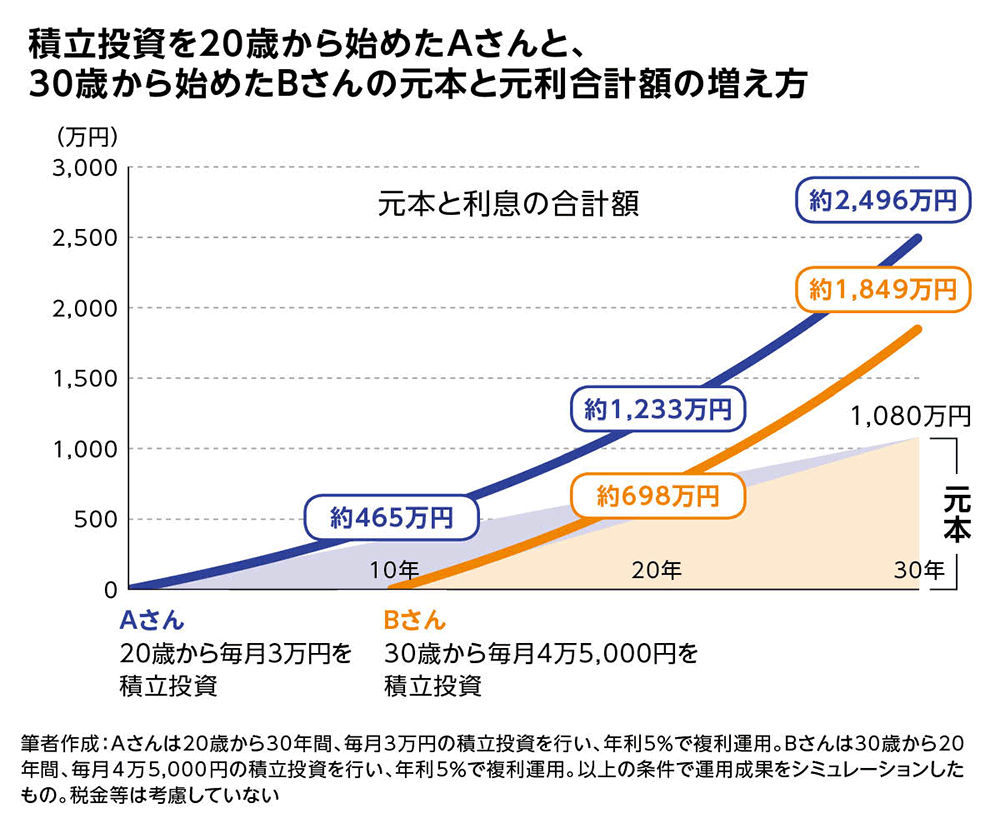

その理由を考えるうえで、示唆に富むシミュレーションをご紹介します。下図はAさんとBさんの投資結果の違いです。ここでは積立投資を50歳まで続けることとし、想定利回りは年利5%としました。

Aさんは20歳から毎月3万円ずつ積立投資を行い、30年間続けました。これにより50歳のときには元本だけで1,080万円に。一方、Bさんは10年遅れの30歳から積立投資をスタート。50歳のときにAさんと同額の元本を貯めるには毎月4万5,000円の積立をする必要があり、かなりの負担になりそうです。

さらに50歳で元本が同額になっても、利息を加えた総額を見ると、Aさんは30年間の運用で約2,496万円に。Bさんは20年間の運用で約1,849万円と、それなりに増えてはいますが、20歳から積立投資を始めたAさんとは約647万円もの開きが出てしまいました。

積立投資のスタート時期が遅いほど、毎月の積立額を多めにする必要があったり、運用期間が短くなったりと、お金を貯めるには不利な条件が重なるため、「なるべく早く始める」ことが大切なのです。

このような差がついた理由は「複利運用」と「長期運用」にあります。複利運用とは利息や分配金を途中で引き出さず、元本に組み入れて運用する方法です(利息や分配金を元本に組み込まない運用を単利運用といいます)。複利運用は時間をかけるほどに、加速度的に増えていきます。ですから複利運用の利点を活かすには、長く運用を続ける方がいいのです。

このように長く運用する場合、なるべく安定的に運用成果を出すことも大事で、そのために必要なのが「分散投資」です。世界には無数の投資対象があり、どれを選ぶかで運用成果は大きく異なってきます。投資で人が失敗するのは、投資対象をギャンブル的に選ぶからで、安定した成果を目指して、世界の資産にまんべんなく投資することが成功の秘訣です。この意味で分散投資は基本中の基本といえます。

20代におすすめの投資信託

複利運用、長期運用、分散投資という投資の三原則を理解したら、いよいよ投資対象のお話です。世界の資産に分散するといっても、ゴールドや不動産、国債など、資産対象はいろいろあります。その中でも、20代から時間をかけて運用してほしいのが株式なのです。これまでの歴史的な実績を見ても、ほかの資産に比べて長期的には非常に優れた上昇率を示すのが株式で、この上昇率を自分の資産運用に組み込まない手はありません。

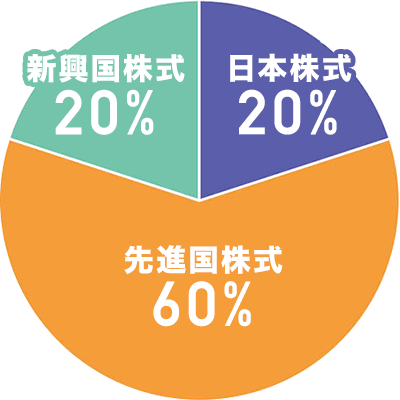

株式を対象に世界の資産に投資するときの地域分散の比率は、投資目的や年代によっていろいろな組み合わせが考えられますが、時間がたっぷりある20代の方に、私は次のような構成をご提案しています。自国への応援として日本株式に20%、安心して増やせると考えられる先進国株式に60%、リスクも高いが大きなリターンも期待できる新興国株式に20%というものです。

最後に、商品のお話をします。世界中の株式に投資するためには、プロに運用を任せる投資信託を使います。一口に投資信託といっても、いろいろな特徴・タイプの選択があるのですが、手軽に選べて運用コストも安いインデックスファンドによる分散投資をお勧めします。インデックスファンドとは、日経平均やNYダウといった市場の動きを代表する指数(インデックス)と同じような値動きをするよう運用される投資信託のことです。

日本株式20%、先進国株式60%、新興国株式20%という上記の配分をインデックスファンドに置き換えると、次のようになります。

20代向けの投資信託の組み合わせ(その1)

| 日本株式 | ニッセイ 日経225インデックスファンド | 20% |

|---|---|---|

| 先進国株式 | eMAXIS Slim先進国株式インデックス | 60% |

| 新興国株式 | eMAXIS Slim新興国株式インデックス | 20% |

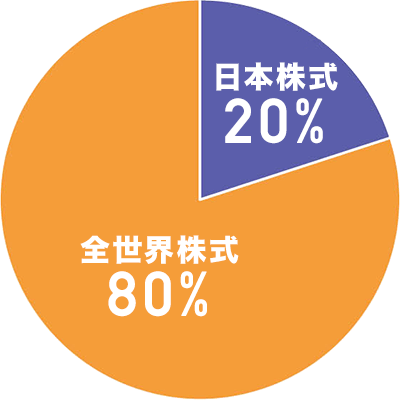

3つものファンドを買うのは面倒という人には、先進国株式と新興国株式に投資する2銘柄に替えて、以下のようにしても問題ありません。

20代向けの投資信託の組み合わせ(その2)

| 日本株式 | ニッセイ 日経225インデックスファンド | 20% |

|---|---|---|

| 全世界株式 | eMAXIS 全世界株式インデックス | 80% |

- ご注意

- 上記に掲載された内容は、ファイナンシャル・プランナー北川 邦弘氏個人の見解・予測であり、当社はその内容の正確性や完全性について保証するものではありません。

- このご案内は情報の提供のみを目的としており、投資または特定の商品を勧誘するものではありません。銘柄の選定など、投資にかかる最終決定は、お客さまご自身の判断で行っていただきますようお願いいたします。

- 本サイトに掲載されている事項は投資信託等に関する情報の提供を目的としており、金融商品取引法に基づく開示資料ではありません。

- 本サイト中の数値・グラフ等は、過去の実績・状況であり、将来の市場環境等や運用成果等を示唆・保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。