銀行員が教える投資信託のカシコイはじめ方

マイナス金利の今、

お子さまの学費や老後資金など

将来を見据えた資産運用をお考えの方も

多いのではないでしょうか。

そこで、投資信託を活用した

カシコイ資産運用のコツを

ご紹介します。

結果に差がつく3つのポイント

- point1

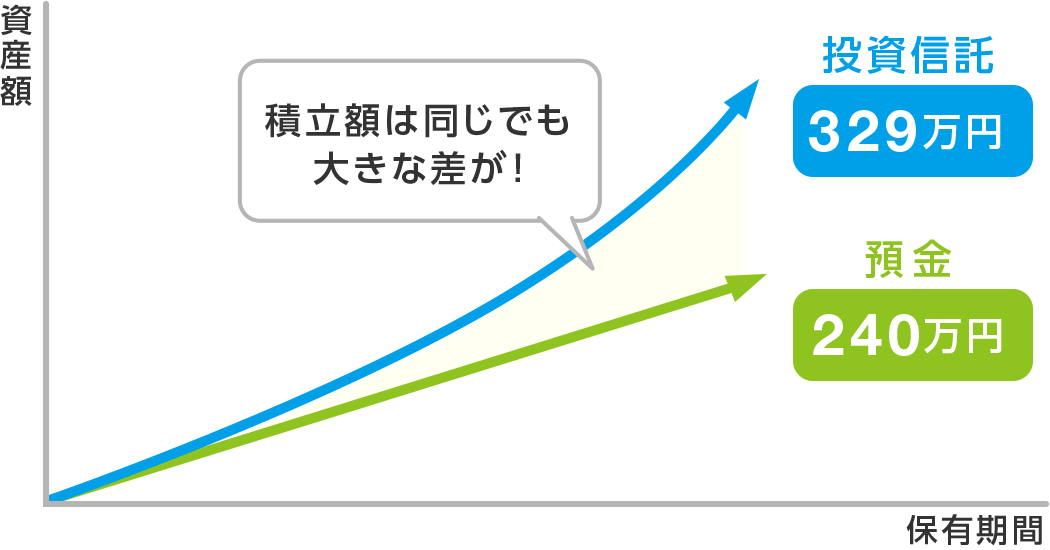

- 月々10,000円の少額投資で、結果に約90万円の差!?

毎月10,000円を投信積立で運用した場合(※1)と普通預金への預け入れ(※2)を比較してみましょう。

| スタート | 5年後 | 10年後 | 20年後 |

|---|---|---|---|

| 投資信託 | 64.8万円 | 140.0万円 | 329.1万円 |

| 預金 | 60.0万円 | 120.0万円 | 240.2万円 |

| 差額 | 4.7万円 | 20.0万円 | 88.8万円 |

(※1)試算結果は、分配金の再投資効果をおりこみ、年利3%で運用した場合となります。基準価額の変動、税金・手数料等は考慮しておりません。

(※2)普通預金金利0.010%の場合

PayPay銀行の投信積立は月々500円から購入できます。

積立金額は自由に決められるので、ご自身のライフスタイルに合わせ、無理なくはじめられます。

- point2

- 投資信託の2つのコストを上手に抑えるファンド選び

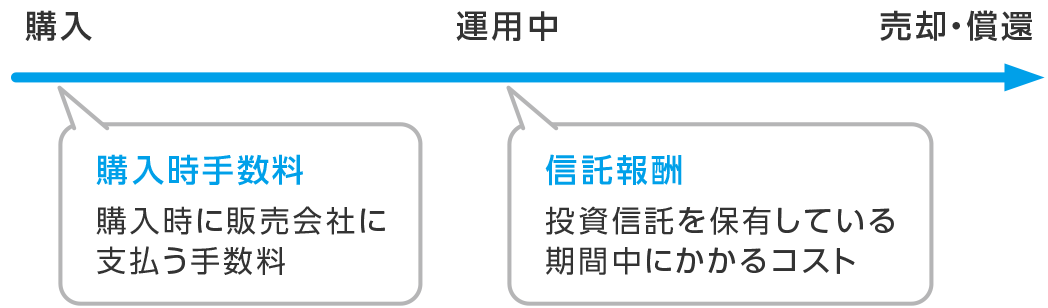

投資信託の主なコストには、購入時にかかる購入時手数料と、運用中にかかる信託報酬があります。

購入時手数料3%のファンドを毎月10,000円ずつ積み立てする場合

購入時手数料はファンドを購入する都度必要となります。積み立てを行う場合、購入時手数料の低い、もしくは無料のファンド(ノーロードといいます)を選択することがポイントです。

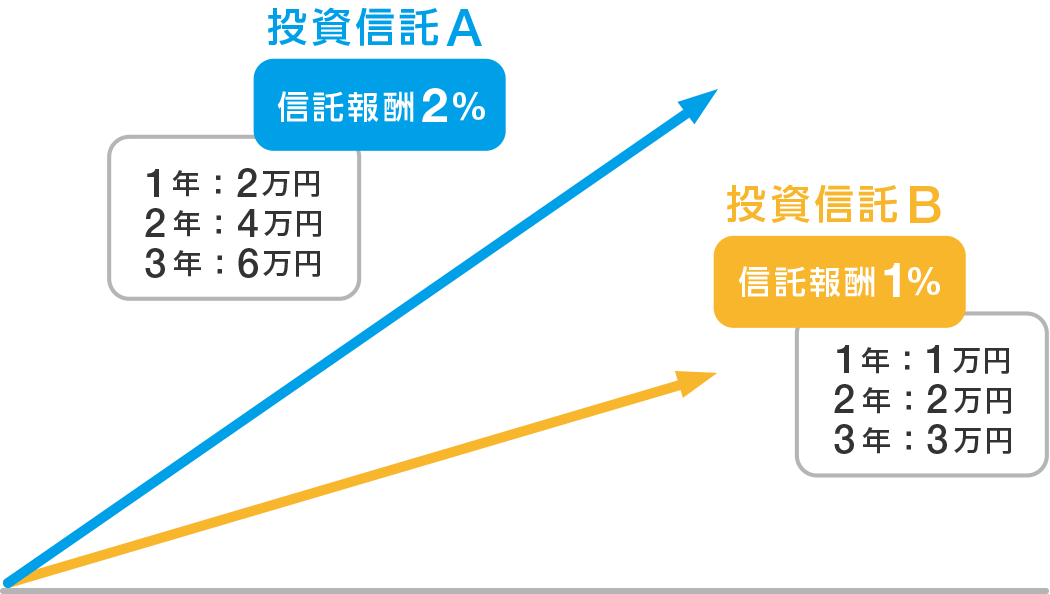

100万円投資して、長期間保有する場合の信託報酬(累計)

わずか1%の違いでも長期保有する場合はコスト負担の差が大きくなりますので、こちらも事前にチェックしておきたいポイントです。

- point3

- NISAを上手に活用する

投資信託で得られる利益は、分配金と値上がり益の2種類。この利益には20.315%の税金がかかります。

NISA(少額投資非課税制度)とは、年間120万円までの投資から得られる利益が5年間非課税となる制度です。NISAを使った場合と使わなかった場合で、どれくらいの効果があるのか、試算してみましょう。

- 分配金

-

年間5万円の分配金が出た場合

- 値上がり益

-

基準価額が10万円値上がりした場合

NISAを活用することで、効率の良い資産運用ができます。

投資信託をご検討中のお客さまは、ぜひこちらのコンテンツもお役立てください。

- ご留意事項

- 本ページの内容は投資成果を具体的に理解していただくため、試算結果をご案内するものであり、将来の投資成果を保証するものではありません。

- 投資信託は支払われた分配金の金額だけ基準価額が低下しますので、分配金の額とともに、基準価額の動きも適宜確認する必要があります。また、決算時の基準価額が購入時より低い時に支払われる分配金は、収益の分配(普通分配金)ではなく、元本の一部払い戻し(元本払戻金(特別分配金))に相当し、個別元本の低下に繋がりますので、この点にも注意が必要です。

- 運用状況等によっては分配金が支払われない場合もあります。

分配金については詳しくは「分配金の重要事項」をご確認ください。 - このご案内は情報の提供のみを目的としており、投資または特定の商品を勧誘するものではありません。銘柄の選定など、投資にかかる最終決定は、お客さまご自身の判断で行っていただきますようお願いいたします。