FPが解説! 年代別おすすめファンド「50代」

50代のお金とのつき合い方について、ファイナンシャル・プランナーのやがら純子さんにアドバイスしていただきました。

All About「マネープラン入門」ガイド やがら 純子

アナウンサー&FP。話せるFPとして、キャリアと知識を生かして活動中。2000年 AFP資格取得(R)、2002年 CFP資格取得(R)。フジテレビ「通帳の王様」、日経CNBC「ウィークエンド投信」「充実マネーライフ」、RFラジオ日本「ラジオマネー講座」ほか、多数のマネー番組に出演。

50代のお金のキーワードは「暮らしを見直す」「余裕を持つ」

50代の仕事とお金の状況は人によりさまざまで、「50代だから」と一括りにして語るのがとても難しい年代です。例えば定年となる60歳あるいは65歳まで、50代前半なら10年ほど残っていて、新たな資産運用も始められそうですが、50代終盤だとあと数年でゴールの年齢。また、お子さんが独立して教育費が不要になったご家庭と、まだしばらく教育費がかかるご家庭とでは、家計の余裕もかなり違っているでしょう。

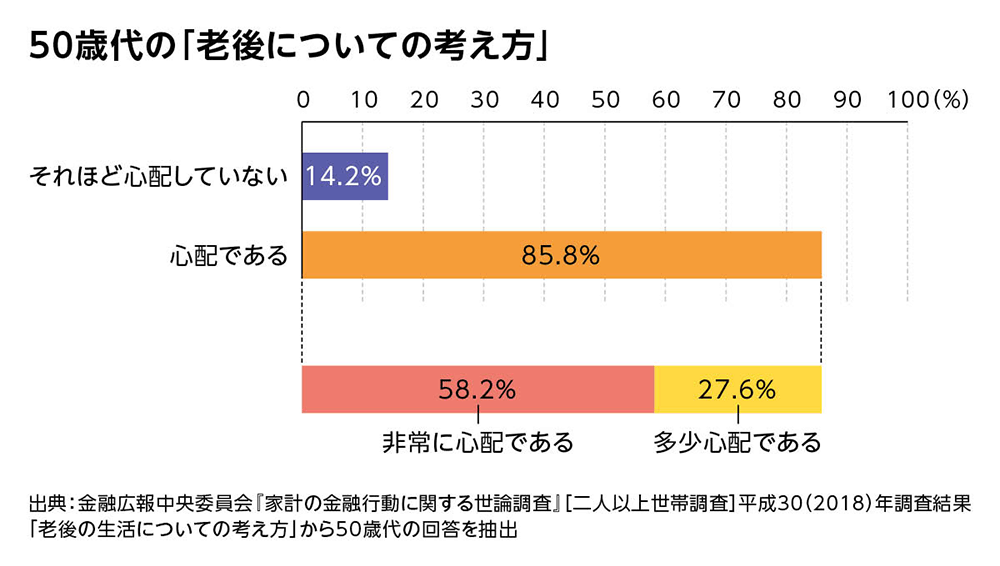

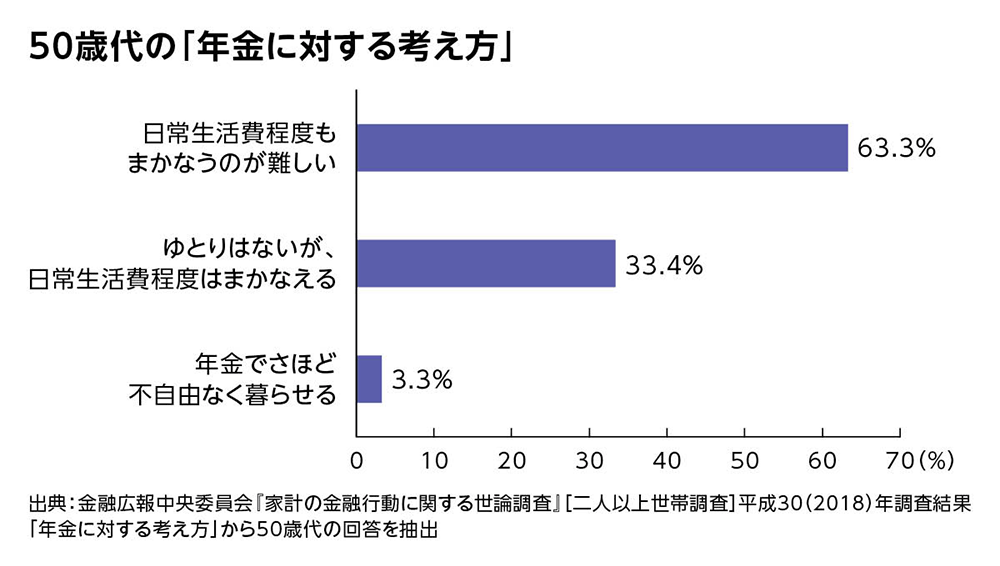

ただ、会社勤めの方に広く共通するのは、確実にやってくる「退職後の暮らし」に向けて、50代は暮らしを見直す最後のチャンスという点です。金融広報中央委員会の調査では、「老後についての考え方」「年金に対する考え方」のいずれも将来への不安を感じる人が多いのですから、暮らしの見直しは急務と言えそうです。

そして同じ調査で、「年金支給時に最低準備しておく金融資産残高」は2,666万円と回答。マネー系のサイトなどでも「老後のため、退職時には3,000万円の貯蓄を」といった数字を見かけますから、それにかなり近い実感値のようです。

しかし、現実的には50代全員が3,000万円近くを貯めるのは難しいと思いますし、だからといって老後の楽しみをあきらめるのももったいない話です。大事なのは50代の平均値と比べるのではなく、「自分たちの月々の生活費はいくらなのか」や「年金で暮らすとしたら、どんな生活になりそうか」など、自分たちの暮らしをもとに具体的に考えることです。

子どもが独立したら、今住んでいる家を貸したり売ったりして、2人の暮らしにフィットした住まいに移る方法もあるでしょう。また、年金だけで不足するなら定年後も働いて収入を得るという選択肢もあると思います。特に今の50代は、年金の支給開始年齢が60歳か65歳かの切替時期に当たりますから、その点も注意が必要です。

最後の貯めどきと焦らず、再雇用も視野に余裕ある資産運用を

お子さんが独立した50代の皆さんは、教育費や生活費の仕送りが不要になり、生命保険も保障額を減額して保険料を下げられます。支出が減ってお金が手元に残るようになるわけです。すると「最後の貯めどき」とばかりに過剰に資産運用につぎ込んだり、住宅ローンの繰上返済に充てたりしたくなります。

しかし前述のように、暮らし方の見直しや定年後の再雇用などを前提に考えれば、「目標額といわれる3,000万円に足りない!」と焦ることなく、気持ちに余裕を持って着実に貯めていく方が将来にプラスになると思います。特に低金利の住宅ローンを借りているなら、余裕資金を無理に繰上返済に使うより、運用に充てることも考えられます。

一方でまだ教育費の支出が続く50代の皆さんは、そうした余裕はなく、老後の暮らしは退職金でなんとかしようと考える人が多そうです。ただ、この場合も今のうちから暮らしを見直して、定年後の生活費をスリムにするよう準備を進め、なるべく退職金を残すよう工夫してください。50代の人が何歳まで生きられるのかを平成29(2017)年の簡易生命表から計算すると、男性で約83歳、女性で約88歳。だいたい90歳くらいまでの生活を念頭に置いて、退職後の人生設計を組み立てましょう。

こうした50代の資産運用は、債券の運用で資産を減らさないよう守りつつ、インデックスファンドで着実に増やすことを基本に考えるといいでしょう。債券とは国内外の政府や企業が資金調達のために発行する証書で、安全性の高い運用が期待できる金融商品です。債券を直接購入する以外に、債券に投資する投資信託を利用することもできます。また、インデックスファンドは、日経平均やNYダウなど市場の動きを代表する指数(インデックス)と連動した値動きをするよう運用されるもので、景気が良好なときは順調に資産を増やせるタイプの投資信託です。

50代におすすめの投資信託

ここでは、50代から退職前まで10年ほど運用すると考えたときの例を紹介します。前段で紹介した運用方針をもとになるべくシンプルな商品構成にして、手数料など運用コストが低めのものを選んでいます。

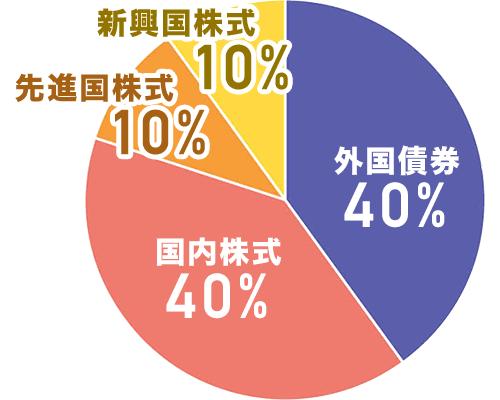

50代向けの投資信託の組み合わせ

| 外国債券 | たわらノーロード先進国債券 | 40% |

|---|---|---|

| 国内株式 | eMAXIS Slim国内株式(TOPIX) | 40% |

| 先進国株式 | eMAXIS Slim先進国株式インデックス | 10% |

| 新興国株式 | たわらノーロード新興国株式 | 10% |

外国債券と国内株式への投資が40%ずつなのは、資産を守りつつ、収益を目指すという方針に沿ったもの。ただ、50代であまり保守的になり過ぎるのもつまらないでしょうし、増やす楽しみが感じられるよう外国株式に投資するファンドを2種類加えています。

既に30〜40代から投資を始めている人は、50代になったら上記のような割合を参考に資産のバランスを見直してください。これまでは大きく増やす運用を重視して、株式に投資する投資信託の比率が多かったのではないでしょうか。そうであれば、債券に投資するファンドを少しずつ買い足して、全体で見たときに株式投資の投資信託の割合が下がるような調整を始めましょう。

今回ご紹介したのは50代が着実に資産を増やすための投資信託選びです。投資の目的や経験に応じた組み合わせを探すには、別の年代の運用例も参考にするといいでしょう。

- ご注意

- 上記に掲載された内容は、ファイナンシャル・プランナーやがら 純子氏個人の見解・予測であり、当社はその内容の正確性や完全性について保証するものではありません。

- このご案内は情報の提供のみを目的としており、投資または特定の商品を勧誘するものではありません。銘柄の選定など、投資にかかる最終決定は、お客さまご自身の判断で行っていただきますようお願いいたします。

- 本サイトに掲載されている事項は投資信託等に関する情報の提供を目的としており、金融商品取引法に基づく開示資料ではありません。

- 本サイト中の数値・グラフ等は、過去の実績・状況であり、将来の市場環境等や運用成果等を示唆・保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。